AÇÃO REVISIONAL DE FGTS EXPURGOS INFLACIONÁRIOS DA TR

Buscar a recuperação das perdas inflacionárias das contas de FGTS geradas pela utilização de índice (TR) que não corrige corretamente a inflação relativa ao tempo em que o fundo esteve depositado ou que ainda está depositado, ou seja, busca a revisão do montante das perdas geradas pelos expurgos da TR de 10/12/2002.

A TR, é baseada na TBF, sendo esta composta por uma média dos juros pagos pelos maiores bancos nos CDBs e RDBs. Para se chegar da TBF na TR, aplica-se então um redutor que desde 1997 é discricionário e sem nexo com a realidade.

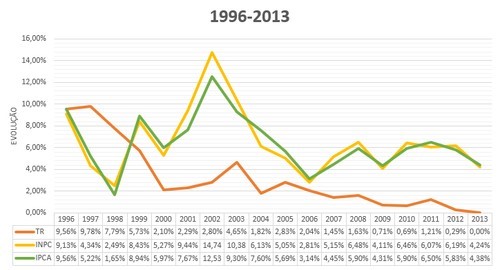

O INPC e o IPCA, são os únicos indicadores que refletem a perda do poder econômico pela inflação.

A partir do ano de 1996, a TR passou a ter um índice de correção monetária muito inferior se comparada com o INPC ou IPCA, por exemplo.

Assim, o índice correto parece ser o INPC, IPCA ou outro índice que seja suficiente para a devida correção monetária do saldo depositado.

Para quem já sacou o fundo, a correção poderá ser sacada com a concessão do direito na sentença judicial. Já para quem ainda não sacou o fundo, a correção será feita por sentença mas permanecerá depositada até que o trabalhador possa sacá-la.

Além dessa correção, há ainda a possibilidade de correção dos valores pagos a título da multa de 40% do FGTS que o trabalhador tem direito quando é dispensado sem justa causa, pois a indenização compensatória não foi feita com a incorporação destes reajustes, ou seja, surge o direito a chamada diferença da multa fundiária decorrentes dos expurgos inflacionários.

Há a possibilidade de um litisconsórcio passivo facultativo, pois segundo a súmula do TST a responsabilidade pelo pagamento dessa diferença será do empregador.

O Tribunal Superior do Trabalho editou a Orientação Jurisprudencial de n ° 341, trazendo o seguinte entendimento: “FGTS. Multa de 40%. Diferenças decorrentes dos expurgos inflacionários. Responsabilidade pelo pagamento. É de responsabilidade do empregador o pagamento da diferença da multa de 40% sobre os depósitos do FGTS, decorrente da atualização monetária em face dos expurgos inflacionários”.

Fundamentação Jurídica da ação:

Sobre a correção monetária, além de outras disposições, a Lei nº 8.036/90 dispõe:

Art. 2º O FGTS é constituído pelos saldos das contas vinculadas a que se refere esta lei e outros recursos a ele incorporados, devendo ser aplicados com atualização monetária e juros, de modo a assegurar a cobertura de suas obrigações.

Assim, o STF também analisou a natureza da TR na sempre citada (em ações desta natureza) ADI 493-0/DF, onde ficou assentado o relevante entendimento paradigma no sentido de que “A Taxa Referencial (TR) não é índice de correção monetária, pois, refletindo as variações do custo primário da captação dos depósitos a prazo fixo, não constitui índice que reflita a variação do poder aquisitivo da moeda.”

Em decisão recente, o STF julgou índice de correção dos precatórios da pagos pela Fazenda nacional – Min. Luiz Fux: AÇÃO DIRETA DE INCONSTITUCIONALIDADE 4.425 DISTRITO FEDERAL:

“A atualização monetária dos débitos fazendários inscritos em precatórios segundo o índice oficial de remuneração da caderneta de poupança viola o direito fundamental de propriedade (CF, art. 5º, XXII) na medida em que é manifestamente incapaz de preservar o valor real do crédito de que é titular o cidadão. A inflação, fenômeno tipicamente econômico-monetário, mostra-se insuscetível de captação apriorística (ex ante), de modo que o meio escolhido pelo legislador constituinte (remuneração da caderneta de poupança) é inidôneo a promover o fim a que se destina (traduzir a inflação do período)”.

Tal entendimento solidifica a fundamentação para a ação, podendo ser aplicada reflexamente ao caso da correção da TR no FGTS.

Algumas decisões de primeira instância que admitem a inadequação do índice da TR para reparar a desvalorização do fundo frente a inflação:

“Sobreleva notar que o Poder Judiciário não está alheio à problemática da baixa rentabilidade do FGTS. Está nítido para todos os segmentos da sociedade que o FGTS sofreu impactos negativos com a piora do mercado, principalmente após 1999, época em que houve uma redução importante no patamar da taxa de juros SELIC, a taxa básica da economia brasileira, resultando na diminuição de um dos principais componentes da TR, utilizados pelo BACEN para ajustá-la. Também não foge ao Judiciário a informação de que as modificações operadas pelo BACEN não resolveu de forma adequada a correção da TR, o que levou a resultados negativos e correção nula, sendo necessário ou modificar o redutor ou a formula de cálculo da TR ou até mesmo eleger outra forma de atualização dos saldos do FGTS, a qual deve possibilitar sua valorização.” (03º Juizado Especial Federal de São Gonçalo, Processo nº 0131406-20.2013.4.02.5167 (2013.51.67.131406-7) – Juizado/Cível Juiz (a) Federal Titular: Stelly Gomes Leal Da Cruz Pacheco, publicado em 18 de outubro de 2013)

“Entretanto, é inelutável concluir que o redutor aplicado na forma de cálculo da TR não cumpre o papel legalmente a ele destinado, que seria o de expurgar da média das taxas de juros do mercado os efeitos da tributação (art. 1º da Lei 8.177/1991).Analisando as séries históricas da TR e da TBF, desde julho de 1997, extraídas do sítio do Bacen na internet (https://www3.bcb.gov.br/sgspub/localizarseries/localizarSeries.do?method=prepararTelaLocalizarSeries), vê-se que, a partir do ano de 1999, o redutor sempre representou mais de 75% da TBF, chegando ao patamar de 100% na maioria dos dias desde julho de 2012 (a TBF e a TR são calculadas diariamente, embora os veículos de comunicação costumem divulgar apenas seus valores mensais).Ora, não é crível que os tributos incidentes nas operações financeiras de captação de CDB e RDB representem patamares tão altos. Aliás, quando o redutor é de 100%, deveria se concluir que os tributos abrangeram a totalidade do rendimento, o que não é razoável.” (Juizado Especial Federal Cível da 3ª Região, Presidente Prudente, Processo nº 0000305-36.2013.4.03.6328 – Juizado/Cível Juiz (a) Federal Titular: Luiz Augusto Iamassaki Fiorentini, publicado em 24 de novembro de 2013)

Competência:

Juizado Especial Federal (p/ cálculos que não alcancem 60 salários mínimos); Varas Federais Civeis (p/ cálculos que superem os 60 salários mínimos).

Legitimidade Passiva:

Caixa Econômica Federal.

Prazo prescricional:

30 anos contados do término do contrato de trabalho. Há alguma divergência quanto a este prazo mas existem muitas decisões que afirmam ser trintenal o prazo prescricional.

{kind=link}